【漏水】1,671,615円 トイレ,天井,テレビ,エアコン→漏水,破損

物件データ

都道府県

東京

建物用途

住宅

内装部位

トイレ,天井,テレビ,エアコン

損害形状

漏水,破損

建物高さ

3階建て

保険会社(共済)

損害保険ジャパン

事故内容

漏水

保険金額

1,671,615円

認定率

106.2%

ドローン種類

DJI MAVIC 2 ZOOM

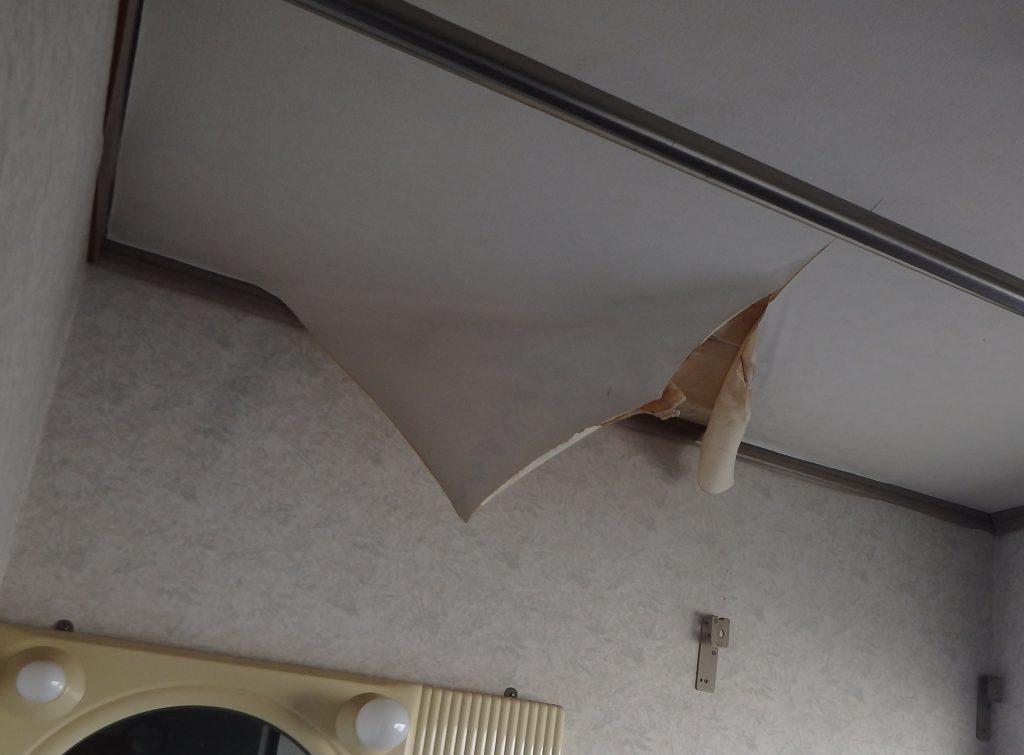

損害箇所

【漏水】

1. 2Fトイレ給水からの水漏れ

2. トイレ給水からの水漏れ被害

3. 給排水管からの水漏れ被害

4. 給排水管からの水漏れ被害

5. 水漏れによるテレビの破損

6. 水漏れによるエアコンの破損

修理見積書

A. 漏水による改修工事

NO

工事名称

工事内容

数量

単位

単価

金額

備考

1

2Fトイレ給水からの水漏れ

基本料金

1

式

8,000

8,000

水漏れ修理

接続部品、壁タイル補修含む

1

式

25,000

25,000

2

トイレ給水からの水漏れ被害

3

給排水管からの水漏れ被害

4

給排水管からの水漏れ被害

(№2~4共通工事)

天井・下地 撤去・交換

6m×4m程度施工

24

㎡

1,800

43,200

天井下地新設

野縁・断熱材等

1

式

30,000

30,000

天井材新設

化粧ボード

24

㎡

6,500

156,000

壁クリーニング

12m×2.5m程度

30

㎡

950

28,500

照明器具撤去・交換

LED蛍光灯器具2灯用

1

式

15,000

15,000

電気工事

1

式

20,000

20,000

内部足場(移動式)

2連1段(手すり等含む)

1

式

25,000

25,000

荷物運び出し

1

式

40,000

40,000

床材撤去・交換

6.2m×4m程度施工

24.8

㎡

3,000

74,400

下地シート新設

6.2m×4m

24.8

㎡

1,200

29,760

ベースパネル新設(床材用)

パーティクルボード1820㎜×300㎜

56

枚

4,800

268,800

パネルマット新設

同様品450㎜×450㎜

126

枚

1,800

226,800

5

水漏れによるテレビの破損

テレビ新設

日立プラズマ55型同等品

1

式

120,000

120,000

6

水漏れによるエアコンの破損

エアコン撤去・交換

手間・技術料

1

式

25,000

25,000

エアコン撤去・交換

東芝エアコン同等品

1

式

80,000

80,000

上記共通資材運搬費

清掃含む・2tトラック

1

式

30,000

30,000

上記廃材処分費

2tトラック

1

式

55,000

55,000

上記養生・諸経費

上記項目の10%

130,046

損害調査費用

工事費の10%

143,051

小計

¥1,573,557

保険会社からの支払い通知書