サッシ(窓枠)からの雨漏り修理に火災保険は使える?保険の適応可否や費用目安をご紹介。

サッシ(窓枠)からの雨漏り修理に火災保険は使える?保険の適応可否や費用目安をご紹介。

サッシ(窓枠)からの雨漏りは、住宅の損害、破損、汚損の一つです。サッシ(窓枠)からの雨漏りは、外壁の劣化やカビの発生などのトラブルにつながる可能性があります。そこで、サッシ(窓枠)からの雨漏り修理に火災保険は使えるのか、保険の適応可否や費用目安について解説します。

サッシの雨漏りには火災保険が使える?

サッシの雨漏りには火災保険が使えるかどうかは、以下のような要因によって異なります。

台風や大雪などの自然災害による雨漏りは補償対象になる可能性が高い

台風や大雪などの自然災害によって、サッシ(窓枠)が破損したり、外壁が剥がれたりして雨漏りが発生した場合は、火災保険の補償対象になる可能性が高いです。ただし、自然災害による雨漏りの補償は、契約している保険証券の内容によって異なります。一般的には、以下のような条件が適用されます。

・台風や大雪などの自然災害が発生した日から3年以内に被害届を提出すること。

・自然災害による雨漏りの被害額が一定金額以上であること。

・自然災害による雨漏りの被害が、外壁やサッシ(窓枠)の経年劣化や施工不良などの他の原因と区別できること。

自然災害による雨漏りの補償は、保険会社によっても異なります。保険会社によっては、自然災害による雨漏りの補償を特約として別途契約する必要がある場合もあります。そのため、自然災害による雨漏りの補償を受けるためには、契約している保険証券の内容を確認することが重要です。

経年劣化の場合、補償対象外の可能性が高い

サッシ(窓枠)や外壁の経年劣化によって雨漏りが発生した場合は、火災保険の補償対象外の可能性が高いです。火災保険は、突発的かつ偶発的な事故による損害を補償するものであり、経年劣化による損害は、予見可能かつ防止可能なものとみなされることが多いからです。ただし、経年劣化による雨漏りの補償は、契約している保険証券の内容によって異なります。保険会社によっては、経年劣化による雨漏りの補償を特約として別途契約することができる場合もあります。そのため、経年劣化による雨漏りの補償を受けるためには、契約している保険証券の内容を確認することが重要です。

損害額が一定金額を下回っていると補償対象外の可能性が高い

サッシ(窓枠)からの雨漏りの修理費用が、契約している保険証券に定められた一定金額を下回っている場合は、火災保険の補償対象外の可能性が高いです。火災保険は、損害額が一定金額以上であることを補償の条件としています。一定金額を下回る損害額は、自己負担として扱われることが多いからです。一定金額は、保険会社や保険証券によって異なりますが、一般的には、数万円から数十万円程度です。そのため、サッシ(窓枠)からの雨漏りの修理費用が一定金額を下回っている場合は、火災保険の補償を受けることができない可能性があります。

被害が出て3年以上経過していると補償対象外の可能性が高い

サッシ(窓枠)からの雨漏りの被害が出てから3年以上経過している場合は、火災保険の補償対象外の可能性が高いです。火災保険は、被害が出た日から3年以内に被害届を提出することを補償の条件としています。3年を超えると、時効によって補償の権利が消滅することが多いからです。ただし、被害が出た日から3年以内に被害届を提出した場合でも、保険会社が補償を拒否することがあります。保険会社が補償を拒否する理由としては、以下のようなものがあります。

・被害が出た原因が、火災保険の補償対象外であること。

・被害が出た原因が、契約者の故意や過失であること。

・被害が出た原因が、契約者が知っていたか知らなくても知るべきであったこと。

・被害が出た原因が、契約者が防止することができたこと。

・被害が出た原因が、契約者が虚偽や不正な手段で保険金を得ようとしたこと。

そのため、サッシ(窓枠)からの雨漏りの被害が出てから3年以上経過している場合は、火災保険の補償を受けることができない可能性があります。

契約している保険証券、補償対象を確認

サッシ(窓枠)からの雨漏りには火災保険が使えるかどうかは、契約している保険証券の内容によって異なります。火災保険の補償対象は、保険会社や保険証券によっても異なります。そのため、サッシ(窓枠)からの雨漏りに火災保険が使えるかどうかを確認するためには、契約している保険証券の内容を確認することが重要です。保険証券には、以下のような情報が記載されています。

・補償対象となる損害の種類や範囲

・補償対象外となる損害の種類や範囲

・補償金額の上限や下限

・補償の条件や手続き

・特約や免責事項

保険証券の内容を確認することで、サッシ(窓枠)からの雨漏りに火災保険が使えるかどうか、また、どのような手続きが必要かどうかを把握することができます。保険証券の内容が分からない場合や、不明な点がある場合は、保険会社に問い合わせることがおすすめです。

サッシ(窓枠)からの雨漏りを未然に防ぐ確認ポイント

サッシ(窓枠)からの雨漏りは、修理に時間や費用がかかるだけでなく、火災保険の補償を受けることができない場合もあります。そのため、サッシ(窓枠)からの雨漏りを未然に防ぐことが大切です。サッシ(窓枠)からの雨漏りを未然に防ぐためには、以下のような確認ポイントを定期的にチェックすることがおすすめです。

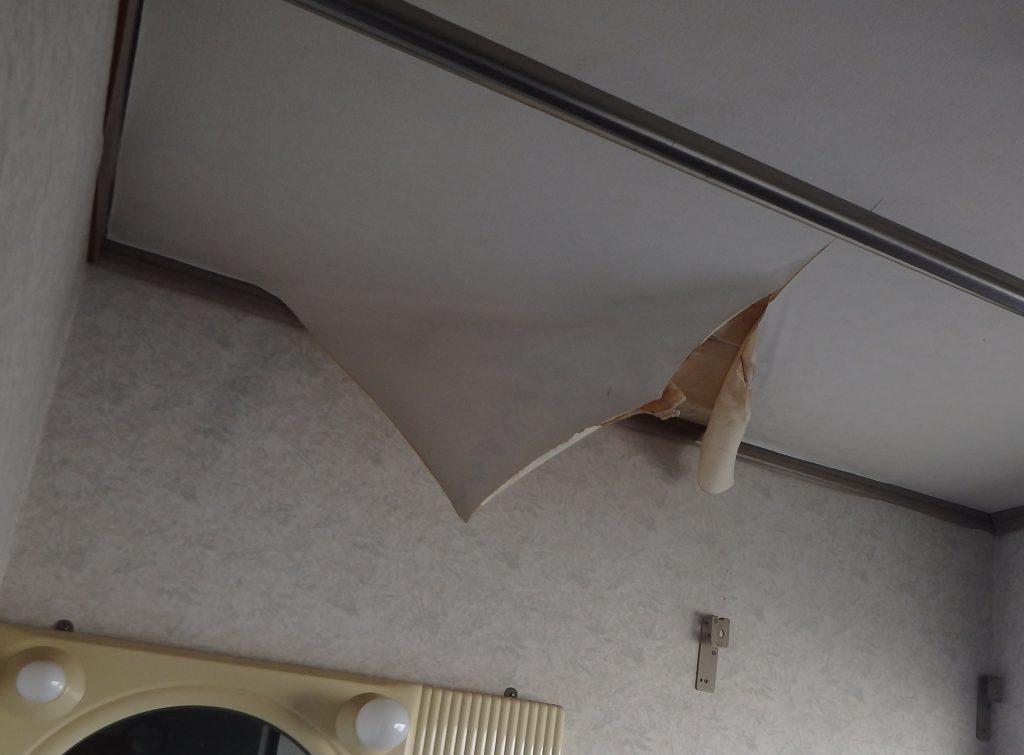

天井にシミなどがないか確認

サッシ(窓枠)からの雨漏りの初期症状として、天井にシミやカビ、剥がれなどが発生することがあります。天井にシミなどがある場合は、サッシ(窓枠)からの雨漏りの可能性が高いです。天井にシミなどがある場合は、早めに原因を特定し、修理を行うことが必要です。

サッシ(窓枠)周辺の外壁にクラック(ひび)がないか確認

サッシ(窓枠)周辺の外壁にクラック(ひび)がある場合は、サッシ(窓枠)からの雨漏りの可能性が高いです。クラック(ひび)は、外壁の素材の収縮や膨張、地震や車、電車による揺れなどの要因で発生することがあります。クラック(ひび)は、雨水や空気が侵入する隙間となります。サッシ(窓枠)周辺の外壁にクラック(ひび)がある場合は、早めに原因を特定し、修理を行うことが必要です。

サッシ(窓枠)が結露していないか確認

サッシ(窓枠)が結露している場合は、サッシ(窓枠)からの雨漏りの可能性が高いです。結露は、室内と室外の温度差や湿度差によって発生することがあります。結露は、サッシ(窓枠)の防水性能を低下させるだけでなく、カビの発生やサッシ(窓枠)の腐食などのトラブルにつながる可能性があります。サッシ(窓枠)が結露している場合は、早めに原因を特定し、対策を行うことが必要です。

サッシ(窓枠)の防水コーキング剤がはがれていないか確認

サッシ(窓枠)の防水コーキング剤がはがれている場合は、サッシ(窓枠)からの雨漏りの可能性が高いです。防水コーキング剤は、サッシ(窓枠)と外壁の隙間を埋めて、雨水や空気の侵入を防ぐ役割を果たしています。防水コーキング剤がはがれていると、サッシ(窓枠)と外壁の隙間から雨水や空気が侵入することがあります。サッシ(窓枠)の防水コーキング剤がはがれている場合は、早めに原因を特定し、補修を行うことが必要です。

サッシ(窓枠)からの雨漏りした場合の修理費用目安

サッシ(窓枠)からの雨漏りした場合の修理費用は、以下のような要因によって異なります。

・雨漏りの原因や程度

・修理の方法や範囲

・修理に使用する材料や工具

・修理にかかる時間や人件費

・修理を行う業者や時期

一般的に、サッシ(窓枠)からの雨漏りの修理費用は、数千円から数十万円程度です。ただし、これはあくまで目安であり、実際の修理費用は、上記の要因によって大きく変わる可能性があります。そのため、サッシ(窓枠)からの雨漏りの修理費用を正確に知るためには、複数の業者に見積もりを依頼することがおすすめです。見積もりを依頼する際には、以下のような点に注意することが重要です。

・見積もりは無料であること

・見積もりは明細化されていること

・見積もりは書面で提出されること

・見積もりには保証期間やアフターサービスなどの内容が記載されていること

見積もりを依頼することで、サッシ(窓枠)からの雨漏りの修理費用を比較検討することができます。見積もりを比較検討する際には、以下のような点に注意することが重要です。

・見積もりの金額だけでなく、修理の内容や品質も考慮すること

・見積もりの金額が安すぎる場合は、修理の内容や品質に問題がないか確認すること

・見積もりの金額が高すぎる場合は、修理の内容や品質に見合っているか確認すること

・見積もりの金額には消費税や諸経費が含まれているか確認すること

見積もりを比較検討することで、サッシ(窓枠)からの雨漏りの修理費用を適正に判断することができます。

サッシ(窓枠)から雨漏りした場合にやってはいけない事

サッシ(窓枠)から雨漏りした場合には、以下のようなことをやってはいけません。

焦って適当な業者を選ぶ

サッシ(窓枠)から雨漏りした場合には、焦って適当な業者を選んではいけません。適当な業者を選ぶと、以下のようなリスクがあります。

・修理の内容や品質が悪い場合がある

・修理の費用が高すぎる場合がある

・修理の保証期間やアフターサービスがない場合がある

・修理の後にトラブルが発生する場合がある

サッシ(窓枠)から雨漏りした場合には、信頼できる業者を選ぶことが重要です。信頼できる業者を選ぶためには、以下のような点に注意することがおすすめです。

・口コミや評判を調べること

・資格や実績を確認すること

・見積もりを複数の業者に依頼すること

・契約内容や保証内容を確認すること

信頼できる業者を選ぶことで、サッシ(窓枠)からの雨漏りの修理を安心して任せることができます。

原因を特定しないまま修理をしない

サッシ(窓枠)から雨漏りした場合には、原因を特定しないまま修理をしないことは避けるべきです。原因を特定しないまま修理をすると、以下のようなリスクがあります。

・修理の内容や範囲が適切でない場合がある

・修理の効果が長続きしない場合がある

・修理の費用が無駄になる場合がある

・修理の後に再び雨漏りが発生する場合がある

サッシ(窓枠)から雨漏りした場合には、原因を特定することが重要です。原因を特定するためには、以下のような方法があります。

・雨漏りの箇所や状況を確認すること

・サッシ(窓枠)や外壁の状態を確認すること

・専門業者に診断を依頼すること

原因を特定することで、サッシ(窓枠)からの雨漏りの修理を効果的に行うことができます。

自己流で勝手な修理をしない

サッシ(窓枠)から雨漏りした場合には、自己流で勝手な修理をしないことが望ましいです。自己流で勝手な修理をすると、以下のようなリスクがあります。

・修理の内容や品質が悪い場合がある

・修理の効果が長続きしない場合がある

・修理の費用が高くつく場合がある

・修理の後にトラブルが発生する場合がある

・火災保険の補償を受けられなくなる場合がある

サッシ(窓枠)から雨漏りした場合には、専門業者に修理を依頼することがおすすめです。専門業者に修理を依頼することで、以下のようなメリットがあります。

・修理の内容や品質が良い場合が多い

・修理の効果が長続きする場合が多い

・修理の費用が適正である場合が多い

・修理の後にトラブルが発生しない場合が多い

・火災保険の補償を受けられる場合が多い

専門業者に修理を依頼することで、サッシ(窓枠)からの雨漏りの修理を安全かつ確実に行うことができます。

火災保険が適応されるか確認しない

サッシ(窓枠)から雨漏りした場合には、火災保険が適応されるか確認しないことは避けるべきです。火災保険が適応されるか確認しないと、以下のようなリスクがあります。

・修理の費用を自己負担しなければならない場合がある

・修理の費用を保険金で補填できない場合がある

・修理の費用を保険金で補填できる権利を失う場合がある

サッシ(窓枠)から雨漏りした場合には、火災保険が適応されるか確認することが重要です。火災保険が適応されるか確認するためには、以下のような方法があります。

・契約している保険証券の内容を確認すること

・保険会社に問い合わせること

・被害届を提出すること

火災保険が適応されるか確認することで、サッシ(窓枠)からの雨漏りの修理費用を保険金で補填することができます。

まとめ

サッシ(窓枠)からの雨漏り修理に火災保険は使えるのか、保険の適応可否や費用目安について解説しました。サッシ(窓枠)からの雨漏りは、住宅の損害、破損、汚損の一つです。サッシ(窓枠)からの雨漏りには火災保険が使える場合もありますが、契約している保険証券の内容によって異なります。そのため、サッシ(窓枠)からの雨漏りに火災保険が適応されるか確認することで、サッシ(窓枠)からの雨漏りの修理費用を保険金で補填することができます。

Copyright © 全国ドローン災害対策連絡会